今回は、自分の資産について書こうと思います。

お手本として、モッティーさんの「もっとお金の話がしたい」を参考にさせていただきました。

モッティーさんのブログは分かりやすくて、いつも楽しく拝見させていただいています。お金にかかわるお得な情報を、自分の体験を踏まえて教えてくれます。

しばらくはモッティーさんを参考にしつつ、お金について書いていこうと思います。そして、ゆくゆくは自分らしさを出せていければなと思います。

下記クリックで好きな項目に移動

目標額

僕は前回、ビジョンボードにお金の目標も書きました。

「40歳には、所得3000万円以上、3億円以上の資産を所有し、保持し続ける」という目標を掲げました。とてつもない額です。果たして、この目標は叶うのかどうか気になるところです。

ビジョンボードの効用を確かめるためにも、自分の資産額を公表することは必要だと思います。

成功を表現する形の一つとして、お金は良いツールです。今後は、お金にかかわる記事も書いていこうと思います。

投資スタイル

僕は、今年の10月からインデックスファンドに投資しています。市場平均に期待するやり方と、buy&forget のスタイルを気に入ったため、この投資法にしようと決めました。

また、インデックス投資は長期投資です。長期投資は、時間を味方につけると効果を発揮します。僕はまだまだ若いので、時間を味方につけることが出来ます。その面からみても、僕にはこの投資法が合っていると思いました。

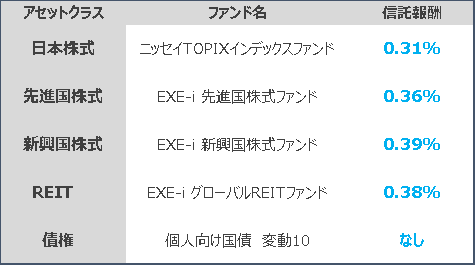

現在、保有しているファンドは以下の通りです。

どのファンドも、信託報酬が低いものを選びました。インデックスファンドは、どの会社でも大差がありません。市場のベンチマークを目指しているからです。そのため、信託報酬でのみ大きな差が生まれます。

ETF等も投資対象として挙げられるでしょう。しかし、自分で再投資をするのが煩わしいので、今のところは投資対象として考えていません。

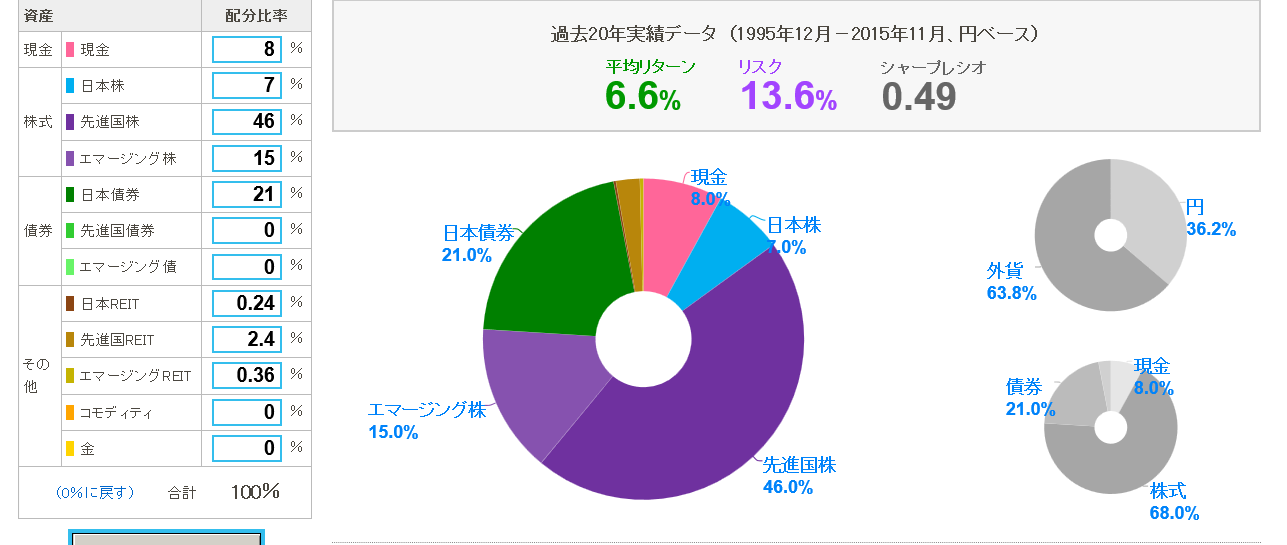

目標アセットアロケーション(資産配分)

僕の目標アセットアロケーションは以下の通りです。『myINDEX 資産配分ツール』を使っています。

一応、市場規模を考えて配分を決めたつもりです。

また、僕は若いのでリスクをある程度とることができます。そのため、リスク資産:無リスク資産が7:3になっています。変更の余地もあります。

80対20の法則にあやかって、8:2でもいいかもしれませんね。ウォーレン・バフェットさんは、9:1でもいいとおっしゃっていました。

そんな感じで、緩く決めています。

今回はこの辺で。