前回、老後に必要な資金の計算をし、大体の準備は終わったことがわかりました。

⇒【実際、老後に幾ら必要なの?】生活費の相場や年金受給額を調べて計算してみた!

そこで今回は子どもの学費とそれに必要な積立額を算出してみます。

算出の前提条件は以下の通りです。

- 理系の大学院(修士)まで進む。

- 塾代や仕送り(=大学・大学院での家賃や生活費)を含む。

- 子どもは2人、年齢差は3歳。

- 積み立てを開始するのは子どもが生まれる2年前から。

- 学費は、その教育機関の初年度にまとめて全部払うとする。

(例:小学校6年間の学費は1年生時にまとめて払う) - 利回りは7%

私の個人的な事情が入っているので幾分か特殊な条件です(笑)

また、国公立と私立の組み合わせにより、以下の3パターンを用意しました。

- 幼稚園~大学院まで私立

- 中学校~大学院まで私立

- 高校~大学院まで私立

算出にあたり以下のサイトを参考にしています。

⇒【まとめ】子どもの学費にはいくらかかる?~幼稚園から、小学校、中学校、高校、大学まで~|保険相談ナビ

⇒小学生の塾の費用とは?平均の学習塾費と月謝の相場を見る | 子供の塾選びをサポート【塾シル】

⇒中学生の塾の費用ってどれくらい?授業料や季節講習費の相場とは | 子供の塾選びをサポート【塾シル】

⇒高校生の塾の料金はいくらかかる?月謝や季節講習費の相場とは | 子供の塾選びをサポート【塾シル】

下記クリックで好きな項目に移動

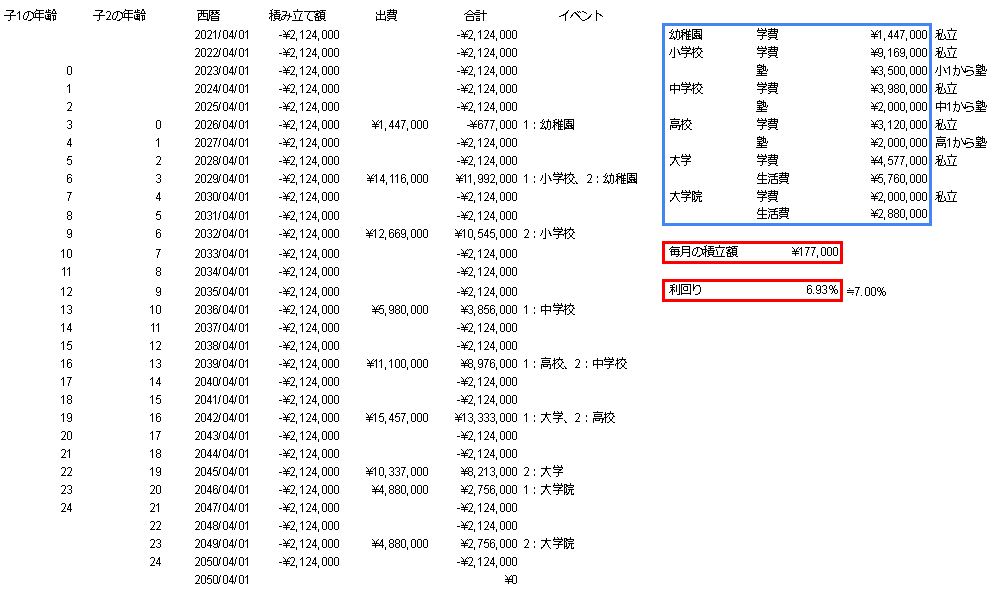

①幼稚園~大学院まで私立:約8,100万円/2人

1人あたりの内訳は以下のようになっています。

| 幼稚園(私立) | 学費 | 約145万円 |

| 小学校(私立) | 学費+塾(小1~6) | 約1,270万円 |

| 中学校(私立) | 学費+塾(中1~3) | 約600万円 |

| 高等学校(私立) | 学費+塾(高1~3) | 約512万円 |

| 大学(私立) | 学費+仕送り | 約1,033万円 |

| 大学院(私立 修士) | 学費+仕送り | 約488万円 |

| 合計 | 4,048万円 |

このケースはフルに学費等を払ったら幾らになるのか知りたくて算出しました。

小1から塾に行かせている等、相当教育に気合入っているケースなので、ここまで覚悟しなくてはいいのかなと思います。

大学・大学院は学部や専攻によって学費が大きく異なるので注意が必要です。

あくまで平均なので。

仕送りは毎月家賃7万円と生活費5万円を想定しています。東京で1Kなら家賃7万円あればなんとかなるでしょう。娯楽費が欲しければバイトで稼いでもらえばいいですし。

毎月の積立額:17.7万円

さて、約8,100万円の学費を積立投資だけで補う場合、毎月17.7万円積み立てなければなりません。

まー、無理ですね(笑)私には子ども2人を全て私立に通わせる能力が無いことがわかりました。

ちなみに積み立て額の求め方は、XIRR関数を用いて利回りが約7%になるよう積み立て額を調整しました。

⇒XIRR関数で不定期的なキャッシュフローから内部利益率を求める | Excel関数 | できるネット

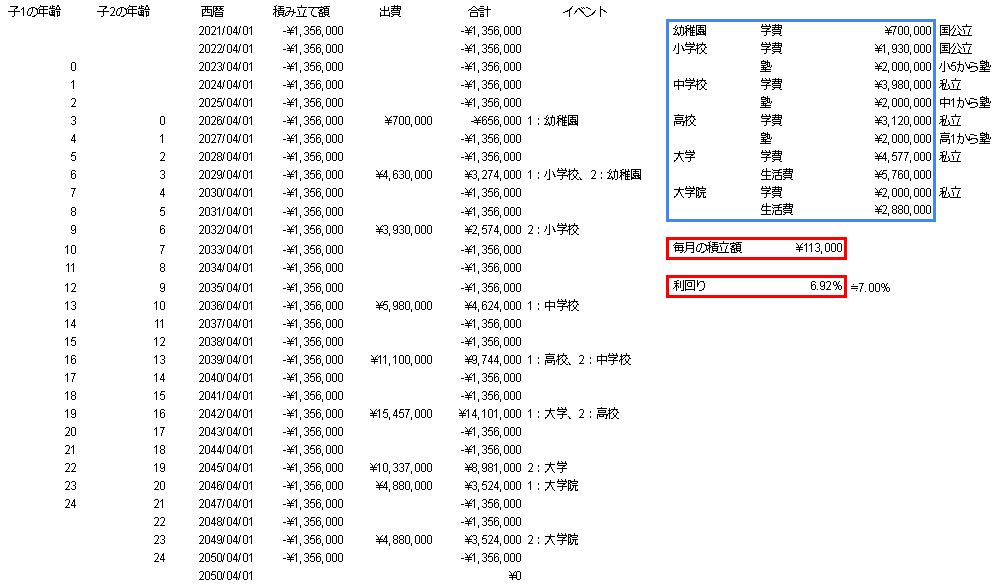

②中学校~大学院まで私立:約6,200万円/2人

1人あたりの内訳は以下のようになっています。

| 幼稚園(国公立) | 学費 | 約70万円 |

| 小学校(国公立) | 学費+塾(小5・6) | 約393万円 |

| 中学校(私立) | 学費+塾(中1~3) | 約600万円 |

| 高等学校(私立) | 学費+塾(高1~3) | 約512万円 |

| 大学(私立) | 学費+仕送り | 約1,033万円 |

| 大学院(私立 修士) | 学費+仕送り | 約488万円 |

| 合計 | 3,096万円 |

このケースから現実味を帯びてくるんではないでしょうか。中高一貫に通わせたければこのケースに当てはまりますね。

前のケースと比較すると、やっぱり小学校6年間による差が大きいですね。これだけで1,000万円近く違います。

また、塾を小学5年生から通わせるようにしました。中学受験に備えるならばこの辺りからで十分でしょう。

毎月の積立額:11.3万円

今の私1人なら厳しいですが、夫婦共働きなら何とか実現しそうな額です。悪くないですね。

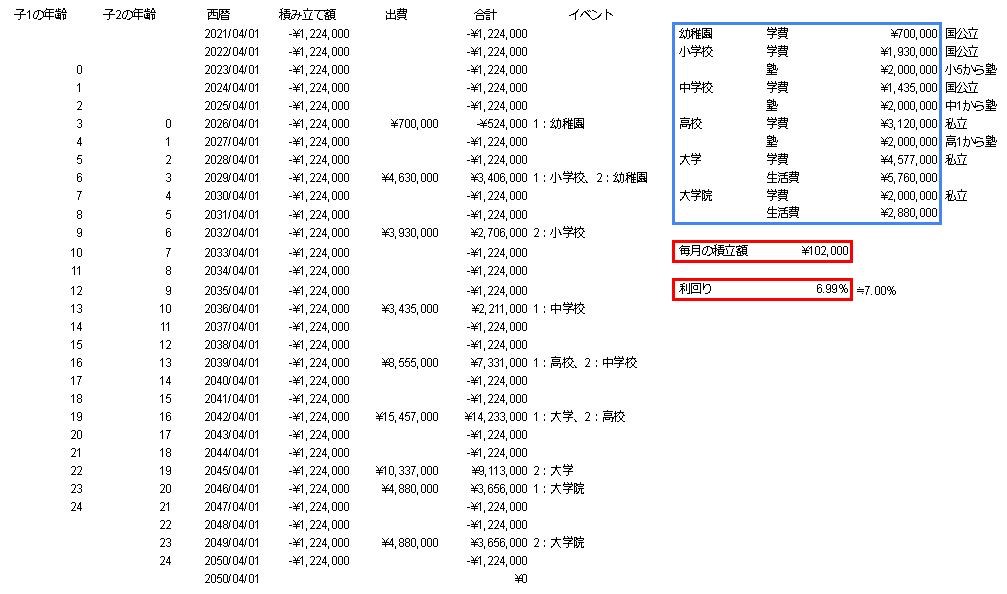

③高校~大学院まで:約5,700万円/2人

1人あたりの内訳は以下のようになっています。

| 幼稚園(国公立) | 学費 | 約70万円 |

| 小学校(国公立) | 学費+塾(小5・6) | 約393万円 |

| 中学校(国公立) | 学費+塾(中1~3) | 約343万円 |

| 高等学校(私立) | 学費+塾(高1~3) | 約512万円 |

| 大学(私立) | 学費+仕送り | 約1,033万円 |

| 大学院(私立 修士) | 学費+仕送り | 約488万円 |

| 合計 | 2,839万円 |

中学までは義務教育なので私立に行かない選択もできますが、高校になってくると受験があるため、私立に行かなければならない可能性も十分にあります。

「お金が無いから絶対に合格できる国公立を受けて」とは子どもに言いたくないですよね。親の金を稼ぐ能力の無さに子どもを巻き込みたくありません。

なので、少なくともここまでは学費を払えるようにしておきたいところです。

毎月の積立額:10.2万円

②と大きな差はそこまでありませんでした。やはり小学校の6年間が大きな影響を与えているようですね。

まとめ

子どもの学費のために、2021年度から約11万円積み立てていかなければいけないことがわかりました。これまで老後のために積み立ててきた月5万円をこれに充てるとすると、あと6万円不足しています。

収入を増やすか、節約して出費を減らすしかないありませんが、節約で6万円は相当厳しいです。無駄遣いとかしていないと思うので。

となると、収入を増やすしかないですね。給料を急に上げるのはほぼ不可能なので副業を頑張るしかありません。

できるだけ毎日ブログを更新して収入を上げられるように頑張ります!!